交通運輸部 財政部 國家稅務總局 國家檔案局

關(guān)于收費公路通行費電子票據(jù)開具匯總等有關(guān)事項的公告

交通運輸部公告2020年第24號

為進一步規(guī)范收費公路通行費電子票據(jù)開具,便利ETC客戶和受票單位電子票據(jù)財務處理,推進物流業(yè)降本增效,現(xiàn)將收費公路通行費電子票據(jù)開具匯總等有關(guān)事項公告如下:

一、通行費電子票據(jù)開具對象

通行費電子票據(jù)的開具對象為辦理ETC卡的客戶。ETC卡的具體辦理流程和相關(guān)要求,請咨詢各省(區(qū)、市)ETC客戶服務機構(gòu)。未辦理ETC卡的客戶,仍按原有方式在收費站現(xiàn)場交納車輛通行費和獲取票據(jù)。

二、通行費電子票據(jù)分類

(一)收費公路通行費增值稅電子普通發(fā)票(以下簡稱通行費電子發(fā)票)。通行費電子發(fā)票包括左上角標識"通行費"字樣且稅率欄次顯示適用稅率或征收率的通行費電子發(fā)票(以下簡稱征稅發(fā)票)以及左上角無"通行費"字樣,且稅率欄次顯示"不征稅"的通行費電子發(fā)票(以下簡稱不征稅發(fā)票)。客戶通行經(jīng)營性收費公路,由經(jīng)營管理者開具征稅發(fā)票,可按規(guī)定用于增值稅進項抵扣;客戶采取充值方式預存通行費,可由ETC客戶服務機構(gòu)開具不征稅發(fā)票,不可用于增值稅進項抵扣。

(二)收費公路通行費財政票據(jù)(電子)(以下簡稱通行費財政電子票據(jù))。客戶通行政府還貸公路,由經(jīng)營管理者開具財政部門統(tǒng)一監(jiān)制的通行費財政電子票據(jù)。通行費財政電子票據(jù)先行選擇部分地區(qū)進行試點。試點期間,非試點地區(qū)暫時開具不征稅發(fā)票。試點完成后,在全國范圍內(nèi)全面實行通行費財政電子票據(jù)。

通行費電子發(fā)票、通行費財政電子票據(jù)統(tǒng)稱為通行費電子票據(jù)。針對收費公路分段建設(shè)、經(jīng)營管理者多元等特性,為便利通行費電子票據(jù)財務處理,根據(jù)客戶需求,通行費電子票據(jù)服務平臺(以下簡稱服務平臺)可按一次或多次行程為單位,在匯總通行費電子發(fā)票和通行費財政電子票據(jù)信息基礎(chǔ)上,統(tǒng)一生成收費公路通行費電子票據(jù)匯總單(以下簡稱電子匯總單),作為已開具通行費電子票據(jù)的匯總信息證明材料。電子匯總單的匯總信息發(fā)生變更的,應重新開具電子匯總單,原電子匯總單自動作廢失效,電子匯總單可通過服務平臺查詢。

三、通行費電子票據(jù)編碼規(guī)則

(一)通行費電子發(fā)票編碼規(guī)則。

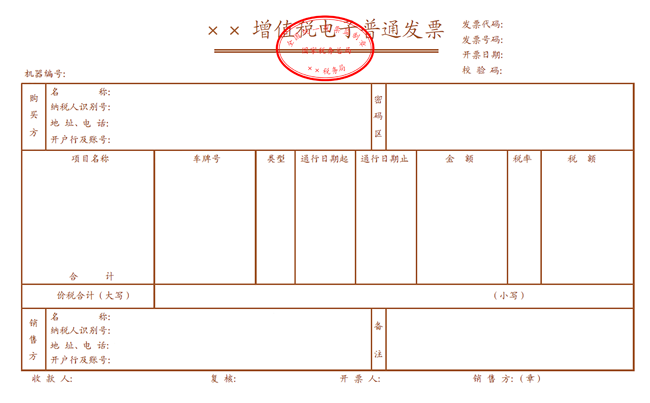

通行費電子發(fā)票的發(fā)票代碼為12位,編碼規(guī)則:第1位為0,第2~5位代表省、自治區(qū)、直轄市和計劃單列市,第6~7位代表年度,第8~10位代表批次,第11~12位為12。發(fā)票號碼為8位,按年度、分批次編制。通行費電子發(fā)票票樣見附件1。

(二)通行費財政電子票據(jù)編碼規(guī)則。

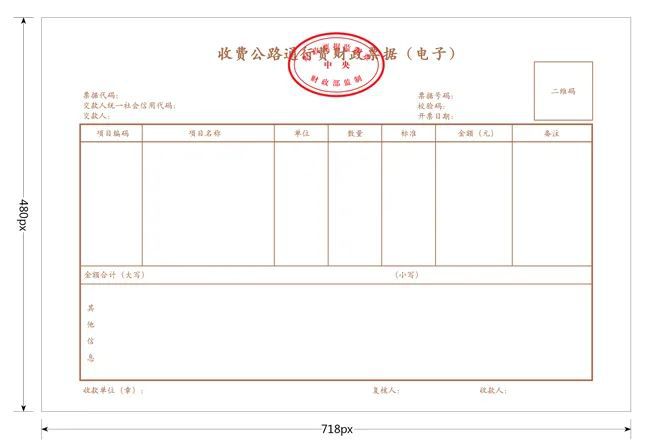

通行費財政電子票據(jù)的票據(jù)代碼為8位,編碼規(guī)則:第1~2位代表通行費財政電子票據(jù)監(jiān)管機構(gòu)行政區(qū)劃編碼,第3~4位代表通行費財政電子票據(jù)分類編碼,第5~6位代表通行費財政電子票據(jù)種類編碼,第7~8位代表通行費財政電子票據(jù)年度編碼。票據(jù)號碼為10位,采用順序號,用于反映通行費財政電子票據(jù)賦碼順序。通行費財政電子票據(jù)票樣見附件2。

(三)電子匯總單編碼規(guī)則。

電子匯總單的單號為16位,編碼規(guī)則:第1~2位為ETC用戶所屬發(fā)行機構(gòu)的省份編碼,第3~6位代表年度,第7~8位代表月份,第9~16位采用順序號。電子匯總單式樣見附件3。

四、通行費電子票據(jù)開具流程

(一)服務平臺賬戶注冊。客戶登錄服務平臺網(wǎng)站www.txffp.com或"票根"APP,憑手機號碼、手機驗證碼免費注冊,并按要求設(shè)置購買方信息。客戶如需變更購買方信息,應當于發(fā)生充值或通行交易前變更,確保開票信息真實準確。

(二)綁定客戶ETC卡。客戶登錄服務平臺,填寫ETC卡辦理時的預留信息(開戶人名稱、證件類型、證件號碼、手機號碼等),經(jīng)校驗無誤后,完成ETC卡綁定。

(三)票據(jù)和匯總單開具。客戶登錄服務平臺,選取需要開具票據(jù)的充值或通行交易記錄,申請生成通行費電子發(fā)票、通行費財政電子票據(jù)和電子匯總單(充值交易無電子匯總單)。其中,電子匯總單可按用戶需求匯總多筆通行交易信息,包括對應的行程信息、通行費電子發(fā)票和通行費財政電子票據(jù)信息、交易金額合計等。電子匯總單與其匯總的通行費電子發(fā)票、通行費財政電子票據(jù)通過編碼相互進行綁定,可通過服務平臺查詢關(guān)聯(lián)性。服務平臺免費向客戶提供通行費電子發(fā)票、通行費財政電子票據(jù)、電子匯總單查詢、預覽、下載、轉(zhuǎn)發(fā)等服務。

五、通行費電子票據(jù)開具規(guī)定

(一)ETC后付費客戶索取通行費電子票據(jù)的,通過經(jīng)營性公路的部分,在服務平臺取得由經(jīng)營管理者開具的征稅發(fā)票;通過政府還貸公路的部分,在服務平臺取得由經(jīng)營管理者開具的通行費財政電子票據(jù)。

(二)ETC預付費客戶可以自行選擇在充值后索取不征稅發(fā)票或待實際發(fā)生通行交易后索取通行費電子票據(jù)。

客戶在充值后索取不征稅發(fā)票的,在服務平臺取得由ETC客戶服務機構(gòu)全額開具的不征稅發(fā)票;實際發(fā)生通行交易后,ETC客戶服務機構(gòu)和收費公路經(jīng)營管理者均不再向其開具通行費電子票據(jù)。

客戶在充值后未索取不征稅發(fā)票,在實際發(fā)生通行交易后索取電子票據(jù)的,參照本條第(一)項ETC后付費客戶執(zhí)行。

(三)客戶使用ETC卡通行收費公路并交納通行費的,可以在實際發(fā)生通行交易后第7個自然日起,登錄服務平臺,選擇相應通行記錄取得通行費電子票據(jù)和電子匯總單;ETC預付費客戶可以在充值后實時登錄服務平臺,選擇相應充值記錄取得不征稅發(fā)票。

(四)服務平臺應當將通行費電子票據(jù)、電子匯總單以及對應的通行明細記錄歸檔備查。

六、通行費電子票據(jù)其他規(guī)定

(一)通行費電子票據(jù)作為電子會計憑證具有與紙質(zhì)會計憑證同等法律效力,是單位財務收支和會計核算的原始憑證,在滿足相關(guān)條件基礎(chǔ)上,單位可以僅使用通行費電子票據(jù)進行報銷入賬歸檔,不再打印紙質(zhì)件。具體報銷入賬和歸檔管理按照《財政部 國家檔案局關(guān)于規(guī)范電子會計憑證報銷入賬歸檔的通知》(財會〔2020〕6號)執(zhí)行。

(二)收費公路通行費增值稅進項抵扣事項按照現(xiàn)行增值稅政策有關(guān)規(guī)定執(zhí)行。增值稅一般納稅人申報抵扣的通行費電子發(fā)票進項稅額,在納稅申報時應當填寫在《增值稅納稅申報表附列資料(二)》(本期進項稅額明細)中"認證相符的增值稅專用發(fā)票"相關(guān)欄次中。

(三)納稅人取得通行費電子發(fā)票后,應當?shù)卿浽鲋刀惏l(fā)票綜合服務平臺確認發(fā)票用途。稅務總局通過增值稅發(fā)票綜合服務平臺為納稅人提供通行費電子發(fā)票批量選擇確認服務。

(四)單位和個人可以登錄全國增值稅發(fā)票查驗平臺(https://inv-veri.chinatax.gov.cn),對通行費電子發(fā)票信息進行查驗。單位和個人可以登錄全國財政電子票據(jù)查驗平臺(http://pjcy.mof.gov.cn),對通行費財政電子票據(jù)信息進行查驗。

七、業(yè)務咨詢

使用ETC卡交納的通行費,以及ETC卡充值費開具通行費電子票據(jù),不再開具紙質(zhì)票據(jù)。客戶可以撥打熱線電話進行業(yè)務咨詢與投訴。通行費電子發(fā)票的開票問題可撥打發(fā)票服務平臺熱線95022;各省(區(qū)、市)ETC客戶服務機構(gòu)熱線電話可以登錄發(fā)票服務平臺查詢;通行費電子發(fā)票的查驗和抵扣等稅務問題可撥打納稅服務熱線12366。

本公告自2020年5月6日起施行。《交通運輸部 國家稅務總局關(guān)于收費公路通行費增值稅電子普通發(fā)票開具等有關(guān)事項的公告》(交通運輸部公告2020年第17號)同時廢止。

交通運輸部

財政部

國家稅務總局

國家檔案局

2020年4月27日

附件1

收費公路通行費增值稅電子普通發(fā)票票樣

附件2

收費公路通行費財政票據(jù)(電子)票樣

附件3

收費公路通行費電子票據(jù)匯總單示例

解讀

關(guān)于《交通運輸部 財政部 國家稅務總局 國家檔案局關(guān)于收費公路通行費電子票據(jù)開具匯總等有關(guān)事項的公告》解讀

一、背景情況

為推進物流業(yè)降本增效,進一步提升收費公路服務水平,2017年12月25日,交通運輸部會同國家稅務總局聯(lián)合發(fā)布了《交通運輸部 國家稅務總局關(guān)于收費公路通行費增值稅電子發(fā)票開具等有關(guān)事項的公告》(交通運輸部公告2017年第66號)。

2019年12月31日,國家稅務總局發(fā)布了《關(guān)于取消增值稅扣稅憑證認證確認期限等增值稅征管問題的公告》(國家稅務總局公告2019年第45號)。根據(jù)第45號公告關(guān)于取消增值稅扣稅憑證認證確認期限的相關(guān)要求,2020年3月10日,交通運輸部會同國家稅務總局對第66號公告相關(guān)內(nèi)容進行了修訂,重新發(fā)布了《交通運輸部 國家稅務總局關(guān)于收費公路通行費增值稅電子普通發(fā)票開具等有關(guān)事項的公告》(交通運輸部公告2020年第17號)。

按照現(xiàn)行政策規(guī)定,ETC客戶可通過全國統(tǒng)一的通行費發(fā)票服務平臺,獲取收費公路通行費增值稅電子普通發(fā)票(以下簡稱“通行費電子發(fā)票”)。收費公路,特別是高速公路,是分段建設(shè)再逐漸連接成網(wǎng)的,經(jīng)營管理者(投資收費主體)不盡相同。當ETC客戶通行后,其交納的通行費會按照不同路段的行駛里程和收費標準,拆分給不同的經(jīng)營管理者。根據(jù)財稅政策規(guī)定,當ETC客戶一次通行涉及多家經(jīng)營管理者所轄路段時,需分別開具多張通行費電子發(fā)票。由于傳統(tǒng)入賬報銷需要提供紙質(zhì)會計憑證,ETC客戶下載通行費電子發(fā)票后需逐張打印,會給ETC客戶和企事業(yè)單位財務處理帶來不便,增加工作量。此外,由于財政電子票據(jù)開具條件尚不具備,政府還貸公路(其通行費屬于政府性基金收入)暫由ETC客戶服務機構(gòu)代為開具不征稅通行費電子發(fā)票。

二、有關(guān)調(diào)整變化

為進一步提升收費公路服務水平,規(guī)范收費公路通行費電子票據(jù)開具,便利ETC客戶和受票單位電子票據(jù)財務處理,交通運輸部會同財政部、稅務總局、國家檔案局堅持用戶至上和問題導向原則,在對第17號公告內(nèi)容優(yōu)化完善的基礎(chǔ)上,于2020年4月27日,發(fā)布了《交通運輸部 財政部 國家稅務總局 國家檔案局關(guān)于收費公路通行費電子票據(jù)開具匯總等有關(guān)事項的公告》(交通運輸部2020年第24號),實現(xiàn)了“多次通行,一次匯總,電子票據(jù)打包下載,無紙化報銷歸檔”。

(一)優(yōu)化電子票據(jù)報銷入賬歸檔。明確通行費電子票據(jù)作為電子會計憑證與紙質(zhì)會計憑證具有同等法律效力,是單位財務收支和會計核算的原始憑證。在滿足相關(guān)條件基礎(chǔ)上,單位可以僅使用通行費電子票據(jù)進行報銷入賬歸檔,不再打印成紙質(zhì)件。具體報銷入賬和歸檔管理按照《財政部 國家檔案局關(guān)于規(guī)范電子會計憑證報銷入賬歸檔的通知》(財會〔2020〕6號)執(zhí)行。

(二)提供收費公路通行費電子票據(jù)匯總單。針對收費公路分段建設(shè)、經(jīng)營管理者多元等特性,為便利通行費電子票據(jù)財務處理,根據(jù)ETC客戶需求,通行費電子票據(jù)服務平臺可以按一次或多次行程為單位,在匯總通行費電子發(fā)票和通行費財政電子票據(jù)信息基礎(chǔ)上,統(tǒng)一生成電子匯總單,作為已開具通行費電子票據(jù)的匯總信息證明材料。

(三)啟動收費公路通行費財政票據(jù)(電子)開具試點。ETC客戶通行政府還貸公路,由經(jīng)營管理者開具財政部門統(tǒng)一監(jiān)制的通行費財政電子票據(jù)。通行費財政電子票據(jù)先行選擇部分地區(qū)進行試點。試點期間,非試點地區(qū)暫時繼續(xù)開具不征稅通行費電子發(fā)票。試點完成后,在全國范圍內(nèi)全面實行通行費財政電子票據(jù)。

三、示例說明

例如一位貨車ETC客戶,一個月通行了20次高速公路,平均每次長途通行涉及8家不同收費公路經(jīng)營管理單位,根據(jù)相關(guān)財稅電子票據(jù)開具規(guī)定,最多會開具160張電子票據(jù)。按照傳統(tǒng)財務報銷方式,需要將160張發(fā)票逐張打印后入賬報銷。按照第24號公告規(guī)定,為便捷財務處理,ETC客戶在登陸電子票據(jù)服務平臺時,可獲得一張電子票據(jù)匯總單和一個含有160張電子票據(jù)的壓縮包。其中,電子票據(jù)匯總單上詳細列明了20次通行記錄,包括通行時間、出入口信息、通行費金額,以及行程對應的160張電子票據(jù)編碼、詳細金額和稅額明細。在符合財會〔2020〕6號文件要求的情況下,ETC客戶可將電子票據(jù)匯總單和含有160張電子票據(jù)的壓縮包直接提供給單位財務人員,進行入賬報銷處理,無須再打印紙質(zhì)件,實現(xiàn)了“多次通行,一次匯總,電子票據(jù)打包下載,無紙化報銷歸檔”。

(責任編輯:盧相汀)

晉公網(wǎng)安備 14090202000008號

晉公網(wǎng)安備 14090202000008號